Por que é importante ter uma precificação correta?

É fundamental dominar a arte da precificação em uma empresa, pois isso garante que o capital de giro permaneça positivo e sustente tanto os custos fixos quanto os variáveis. Além disso, é a base para o lucro, uma vez que os consumidores são altamente sensíveis às flutuações de preços e tendem a favorecer sempre o mais baixo.

No entanto, a precificação eficaz é um desafio, já que encontrar o valor ideal nem sempre é simples. Muitos empreendedores recorrem à antiga fórmula que leva em consideração apenas o custo de aquisição do produto, ignorando outras variáveis importantes relacionadas ao produto e ao mercado.

Agindo dessa forma, a empresa corre o risco de enfrentar dificuldades para pagar as contas no final do mês e pode ter sérios problemas relacionados à gestão e às finanças do negócio. Para precificar um produto ou serviço corretamente, é necessário levar em consideração não apenas o custo total, mas também o valor agregado da marca, a concorrência, o perfil do consumidor que se deseja atingir, entre outros fatores importantes.

Você está pronto para avaliar se está precificando seus produtos de forma adequada? Neste artigo, apresentamos dicas e fórmulas que podem ser aplicadas em empresas de todos os tipos e tamanhos. Não perca a oportunidade de conferir!

Compreender o que é o preço de venda é essencial para enfrentar o desafio da precificação, que consiste em encontrar o equilíbrio entre os custos de produção, os preços cobrados pela concorrência e a margem de lucro desejada. Cobrar preços muito baixos pode reduzir a lucratividade da empresa ou torná-la insuficiente para cobrir os custos. Por outro lado, preços muito altos podem afastar os consumidores, que optarão por produtos mais acessíveis.

Em resumo, o preço de venda é influenciado por fatores internos e externos, sendo importante considerar todos eles na hora de calcular o preço ideal para seus produtos ou serviços. Compreender esses conceitos fará toda a diferença nos resultados da sua empresa.

Precificando na prática

Para que a sua precificação esteja correta, é necessário que o preço só seu produto cubra os gastos com:

– Parte das Despesas Fixas;

– Custos variáveis do Produto;

– Impostos;

– Lucro e investimento.

Custos variáveis

É todo valor gasto diretamente relacionado ao seu produto. É variável porque o seu gasto total varia conforme a sua venda.

Despesas fixas

São gastos relacionados à estrutura da sua empresa. As despesas são “fixas” porque elas sempre estão presentes e são necessárias para operar o seu negócio. Elas não são fixas porque tem sempre o mesmo valor todo mês e sim porque ela precisam ser pagas, independente se as suas vendas estão indo bem ou não.

Exemplos:

– Luz, água, telefone e internet

– Contador e serviços de terceiros;

– Aluguel e condomínio;

– Pró-labore, salários, FGTS, INSS etc;

– Tarifas bancárias;

– Investimento em Marketing.

Custo variável x Despesas fixas

Imagine que você tem uma loja de roupas. Seus gastos fixos e

variáveis seriam esses, por exemplo:

Custos variáveis:

– Preço de aquisição da peça

– Comissão

– Embalagem para entrega

-Tudo que se refere aos produtos.

Despesas fixas

– Contador

– Aluguel

– Luz, água, telefone celular

– Salários e pró – labore

– Valores fixo para marketing.

Custo variável unitário

A primeira coisa a se fazer é calcular o Custo Variável de uma peça de roupa:

Valor de compra – 40,00

Presentinho/brinde – 5,00

Embalagem – 2,00

Total = – 47,00: Esse é o custo que essa peça de roupa tem para a loja!

Preço de venda = Cvun x Markup

Preço de venda = 47,00 x Markup

Calculando o Markup:

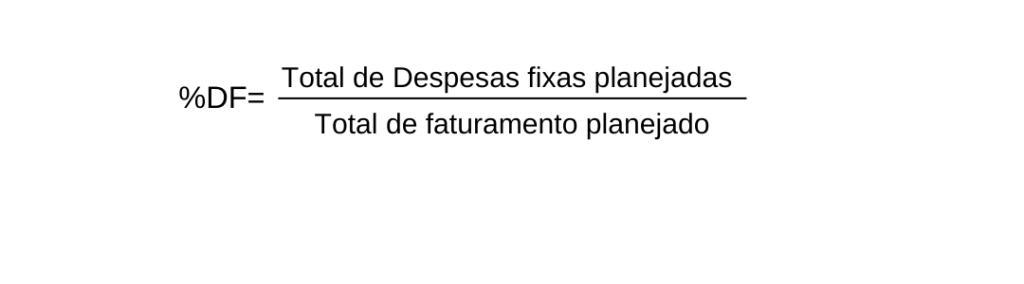

Fórmula da porcentagem de despesas fixas:

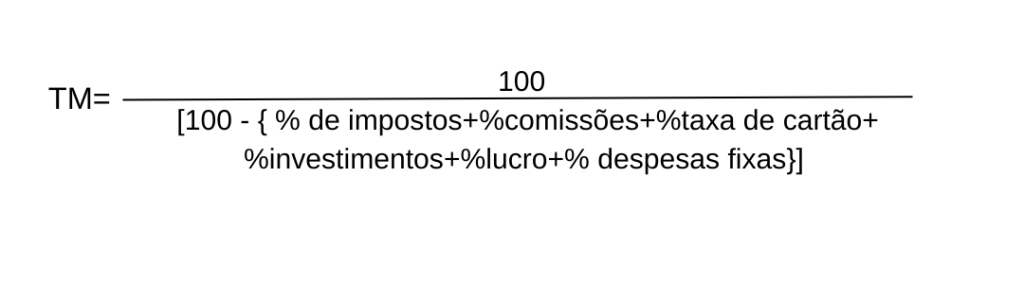

Fórmula do Markup:

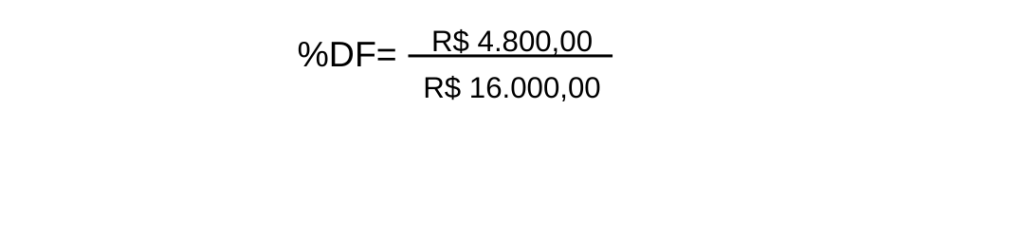

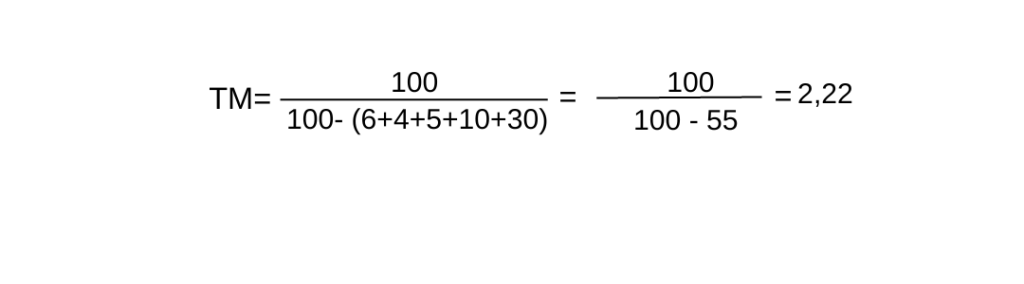

Agora sabemos que na loja de roupas 30% de tudo que se ganha é para o pagamento das contas fixas.

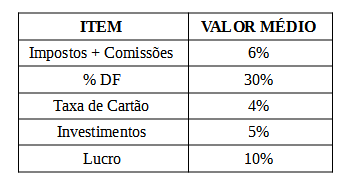

Assim, a loja de roupa fez o levantamento destes percentuais:

Agora que já sabemos os valores, basta fazer o calculo:

Agora sabemos que o markup é de 2,22 basta finalizarmos o preço de venda!

Calculando o preço de venda:

Preço de venda = Cvun x Markup

Preço de venda = 47,00 x 2,22 = R$ 104,57

Pronto! O preço ideal de venda da peça de roupa é de 104,57 com uma margem de lucro de 10%